Aktuelle Ausgabe

Unsere Partner

P3 5-6/2024 de

Aufwand & Vorteile

Was Unternehmen zum Start der E-Rechnung 2025 wissen und beachten sollten

Management & Marketing

Ein Unternehmen muss bereits ab kommendem Jahr empfangsbereit für Eingangsrechnungen im neuen Format der E-Rechnung sein und perspektivisch auch E-Rechnungen ausstellen, wenn es gewerbliche Kunden hat.

Weniger Papier, mehr Digitalisierung: Im gewerblichen Umfeld müssen Unternehmen ab dem Jahreswechsel 2024/2025 grundsätzlich elektronische Rechnungen empfangen, ab dem 1. Januar 2027 auch erstellen und versenden können. Für kleine Unternehmen greifen die Vorschriften zur Ausstellung von E-Rechnungen spätestens ab 2028. Mario Schnurr, Diplom-Betriebswirt (BA) und Steuerberater bei Schultze & Braun, erläutert alles Wichtige rund um die E-Rechnung.

Ein Unternehmen muss bereits ab kommendem Jahr empfangsbereit für Eingangsrechnungen im neuen Format der E-Rechnung sein und perspektivisch auch E-Rechnungen ausstellen, wenn es gewerbliche Kunden hat.

Wesentlicher Schritt bei der Digitalisierung von Geschäftsprozessen

„Die Einführung der E-Rechnung ist Teil des sogenannten Wachstumschancengesetzes und stellt einen wesentlichen Schritt in der Digitalisierung von Geschäftsprozessen dar“, sagt Mario Schnurr, der am Stammsitz der bundesweit vertretenen Kanzlei im badischen Achern tätig ist. „Ziel der E-Rechnung, die auf die europäische Norm EN 16931 zurückgeht, ist es den Rechnungsprozess zu modernisieren, Fehler zu minimieren und die Effizienz zu steigern.“

Hintergrund für die Änderung bei der Rechnungsstellung ist aber auch die geplante Einführung eines zunächst nationalen und dann EU-weiten elektronischen Umsatzsteuer-Meldesystems. Dieses soll aus den Daten der E-Rechnung gespeist werden, die Digitalisierung der Rechnungen ist also nur der erste Schritt dorthin.

Welche Besonderheiten bringt die Umstellung für Unternehmen mit sich?

„Ein wichtiger Punkt ist, dass die E-Rechnung nicht einfach nur ein PDF-Dokument der Papierrechnung ist, wie es schon jetzt von immer mehr Unternehmen ausgestellt und an Kunden etwa per E-Mail versandt wird“, sagt Schnurr. „Die E-Rechnung ist vielmehr eine Rechnung in einem maschinenlesbaren und nach genauen Vorgaben strukturierten XML-Format, das elektronisch erstellt, übermittelt und empfangen werden kann.“

Ebenfalls wichtig: Vorgabe ist, dass der Datensatz der E-Rechnung automatisch weiterverarbeitet werden können muss. Die Inhalte und das Format des Datensatzes sind durch die Norm EN 16931 EU-weit einheitlich festgelegt.

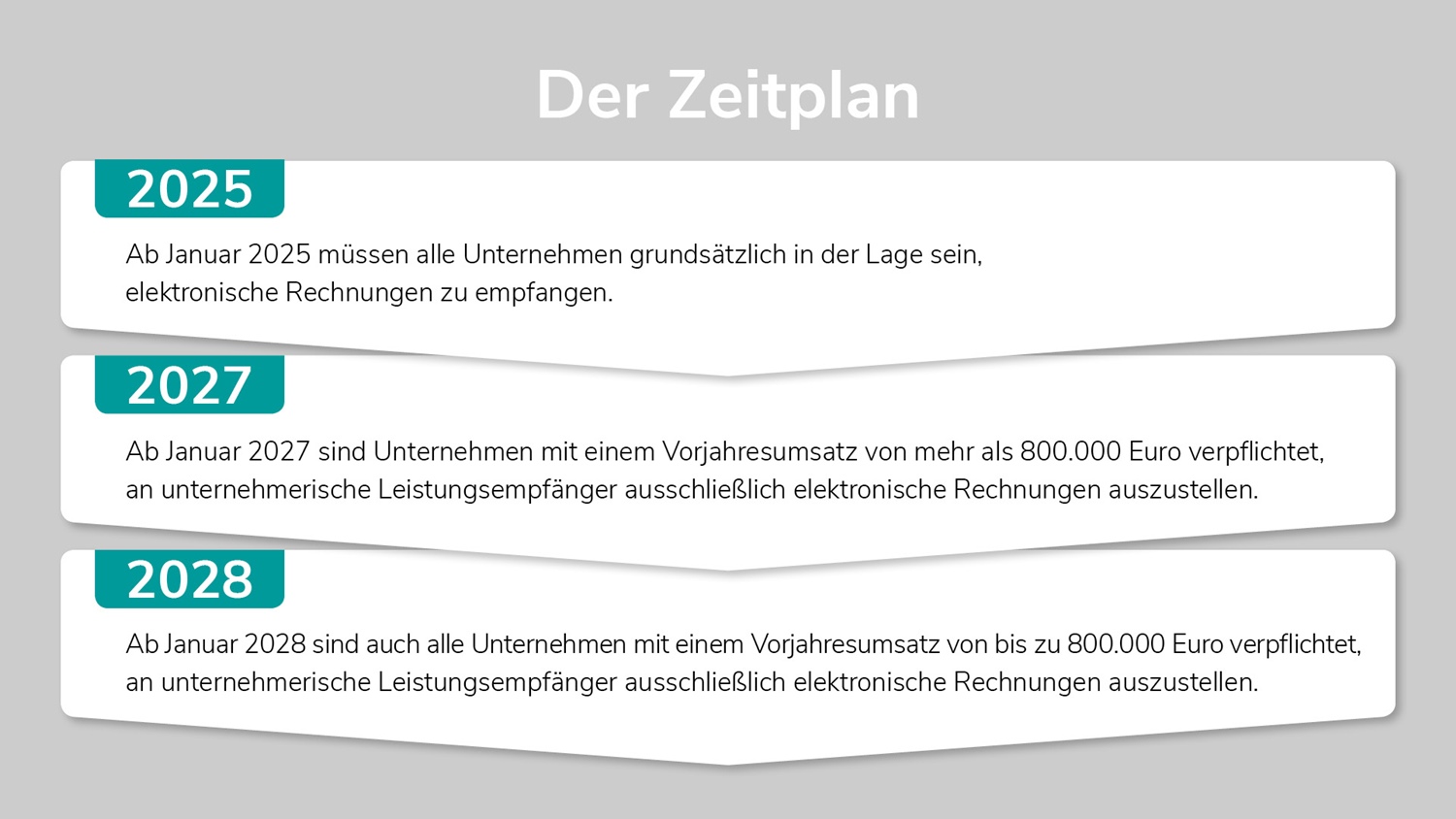

Wann muss ein Unternehmen E-Rechnungen ausstellen und empfangen können?

„Ein Unternehmen muss bereits ab kommenden Jahr empfangsbereit für Eingangsrechnungen im neuen Format der E-Rechnung sein und perspektivisch auch E-Rechnungen ausstellen, wenn es gewerbliche Kunden hat“, erläutert Schnurr. „Jedoch hängt der Zeitpunkt, ab dem für ein Unternehmen die Vorschriften der E-Rechnung greifen, von dessen Umsatz ab.“ Bei der Umstellung auf die E-Rechnung sind zwei Umsatzgrenzen relevant:

- 800.000 Euro oder weniger Umsatz pro Jahr: Unternehmen, die bei gewerblichen und privaten Kunden 800.000 oder weniger Euro umsetzen, dürfen die PDF-Rechnung beziehungsweise die Rechnung auf Papier übergangsweise noch bis Ende 2027 nutzen. Nach dieser Übergangsphase müssen auch sie dann aber im B2B-Bereich auf E-Rechnungen umstellen.

- Mehr als 800.000 Euro Umsatz pro Jahr: Unternehmen, die im Jahr 2026 mehr als 800.000 Euro Umsatz machen, müssen aber bereits ab dem Jahreswechsel 2026/2027 bereit für die Ausstellung von E-Rechnungen sein und sollten die Umstellung daher möglichst rechtzeitig angehen.

Aufwand zahlt sich auf lange Sicht sehr wahrscheinlich aus

„Der Aufwand für die Umstellung auf die E-Rechnung zahlt sich auf lange Sicht aber sehr wahrscheinlich im wahrsten Sinne des Wortes aus“, sagt Schnurr, der bereits mehrere Unternehmen im Zusammenhang mit der E-Rechnung berät. „Denn die Umstellung auf die E-Rechnung verspricht durch die EU-weite Vereinheitlichung nicht nur wirtschaftliche Vorteile, sondern auch eine nachhaltigere Geschäftspraxis.“ Ein zentraler Vorteil sind zudem deutliche Kosteneinsparungen:

- Durch den Verzicht auf Papier, Druck, Versand und Lagerung sowie durch die Automatisierung des Rechnungsprozesses werden viele manuelle Schritte überflüssig.

- Durch Software-Lösungen lassen sich Aufgaben wie das Erfassen, Abgleichen und Freigeben von Rechnungen sowie deren Ablage automatisieren. Dies ermöglicht es dann, sich auf andere Kerntätigkeiten zu konzentrieren.

Zudem beschleunigt die Verarbeitung von E-Rechnungen den Zahlungsverkehr und stärkt das Cashflow-Management.

Aufbewahrungsfristen bei der E-Rechnung im Blick haben

Bei der Vorbereitung und die Umstellung auf die E-Rechnung sollten Unternehmen jedoch auch die Aufbewahrungsfristen im Blick haben: Wie Papierrechnungen müssen E-Rechnungen und dazugehörige Dokumente für mindestens zehn Jahre archiviert werden, um lesbar und unverändert zu bleiben – beginnend ab dem Ende des Quartals, in dem die Rechnung erstellt wurde. „Trotz der Änderungen durch das Wachstumschancengesetz gelten immer noch die Regeln für ordnungsgemäße Buchführung und den Zugriff auf digitale Daten. Die E-Rechnungen müssen so aufbewahrt werden, dass ein Prüfungsbeamter jederzeit darauf zugreifen kann“, sagt Schnurr.

Zusammengefasst gilt: Gerade mit dem Blick auf die Besonderheiten ist unbestritten, dass die Umstellung auf die E-Rechnung zunächst einiges an Aufwand erzeugt. Unternehmen sollten sie daher zeitnah angehen, um zum Start 2025 bereit für die E-Rechnung zu sein. Denn die Digitalisierung der Rechnungsprozesse erfordert sowohl Zeit als auch Know-how inklusive der Schulung von Mitarbeitenden – etwa durch Softwarepartner, Steuerberater oder Verbände. Ist die E-Rechnung aber erst einmal eingeführt, bringt sie deutliche Arbeitserleichterungen sowie eine substanzielle Kosten- und Zeitersparnis.

Die Vorteile durch E-Rechnungen

- Schnellerer Rechnungsprozess: Durch die automatisierte Datenverarbeitung können E-Rechnungen deutlich schneller bearbeitet werden. Dies reduziert nicht nur den administrativen Aufwand, sondern beschleunigt auch den gesamten Zahlungsverkehr.

- Minimierung von Fehlern und Missverständnissen: Die präzise digitale Übermittlung von Rechnungsdaten minimiert das Risiko von Fehlern, die bei der manuellen Eingabe häufig auftreten. Dies führt zu einer zuverlässigeren und genaueren Abwicklung der Rechnungen.

- Transparente und lückenlose Dokumentation: E-Rechnungen ermöglichen eine lückenlose und transparente Nachverfolgung aller Rechnungsprozesse. Die Überprüfung und Nachweisführung bei eventuellen Prüfungen oder Unstimmigkeiten wird erleichtert.

- Reduzierung von Papierverbrauch, Portokosten und CO2-Emissionen: Die Umstellung auf digitale Rechnungen spart nicht nur Papier, sondern auch Portokosten und trägt dadurch einerseits zur Kostensenkung bei, reduziert aber zudem durch den Verzicht auf den physischen Versand auch den CO2-Fußabdruck.

- Verbesserung der Zusammenarbeit mit Geschäftspartnern: Die digitale Übermittlung und Verarbeitung von Rechnungen verbessert die Effizienz der Zusammenarbeit mit Geschäftspartnern, da Rechnungen schneller und fehlerfrei ausgetauscht werden können.

Tipps für die Vorbereitung und die Umstellung zur E-Rechnung

- Technische Infrastruktur prüfen und anpassen: Es muss sichergestellt werden, dass die IT-Infrastruktur den Anforderungen der E-Rechnung entspricht. Dies umfasst die Fähigkeit, E-Rechnungen in den Formaten XRechnung und ZUGFeRD zu empfangen und zu verarbeiten.

- Schulung der Mitarbeiter: Mitarbeiter sollten im Umgang mit der neuen Technologie und den dazugehörigen Prozessen entsprechend geschult werden. Dies ist entscheidend, um Fehler zu vermeiden und den Übergang so effizient wie möglich zu gestalten.

- Kooperation mit Experten: Experten, die über die notwendige Erfahrung und Fachkenntnis verfügen, können zurate gezogen werden, um bei der Umstellung auf die E-Rechnung Unterstützung zu erhalten. Dies kann die Implementierung und Integration der neuen Systeme erheblich erleichtern.

- Testphasen einplanen: Es sollten Testphasen durchgeführt werden, um die neuen Prozesse und Systeme auf ihre Funktionsfähigkeit und Effizienz zu überprüfen. Dies ermöglicht es, potenzielle Probleme frühzeitig zu identifizieren und zu beheben.

Überblick und Erfahrungsaustausch am 9. Oktober 2024 beim Jour fixe zur E-Rechnung

Was genau ist eine E-Rechnung? Wie sieht der praktische Alltag damit aus? Welche Vorbereitungen sind notwendig und welche Übergangsregelungen gibt es?

Im Jour Fixe am 9. Oktober bietet Schultze & Braun einen umfassenden Überblick über die Einführung der E-Rechnung, ihre Grundlagen und die praktische Umsetzung. Im Anschluss besteht die Gelegenheit zu einem Erfahrungsaustausch bei einem kleinen Imbiss mit den Teilnehmenden und dem Referenten.

Weitere Informationen und die Möglichkeit zur kostenfreien Anmeldung zur Veranstaltung finden Sie hier.