Current Issue

Our Partners

P3 - NEWS

(22.06.2026 / sbr)

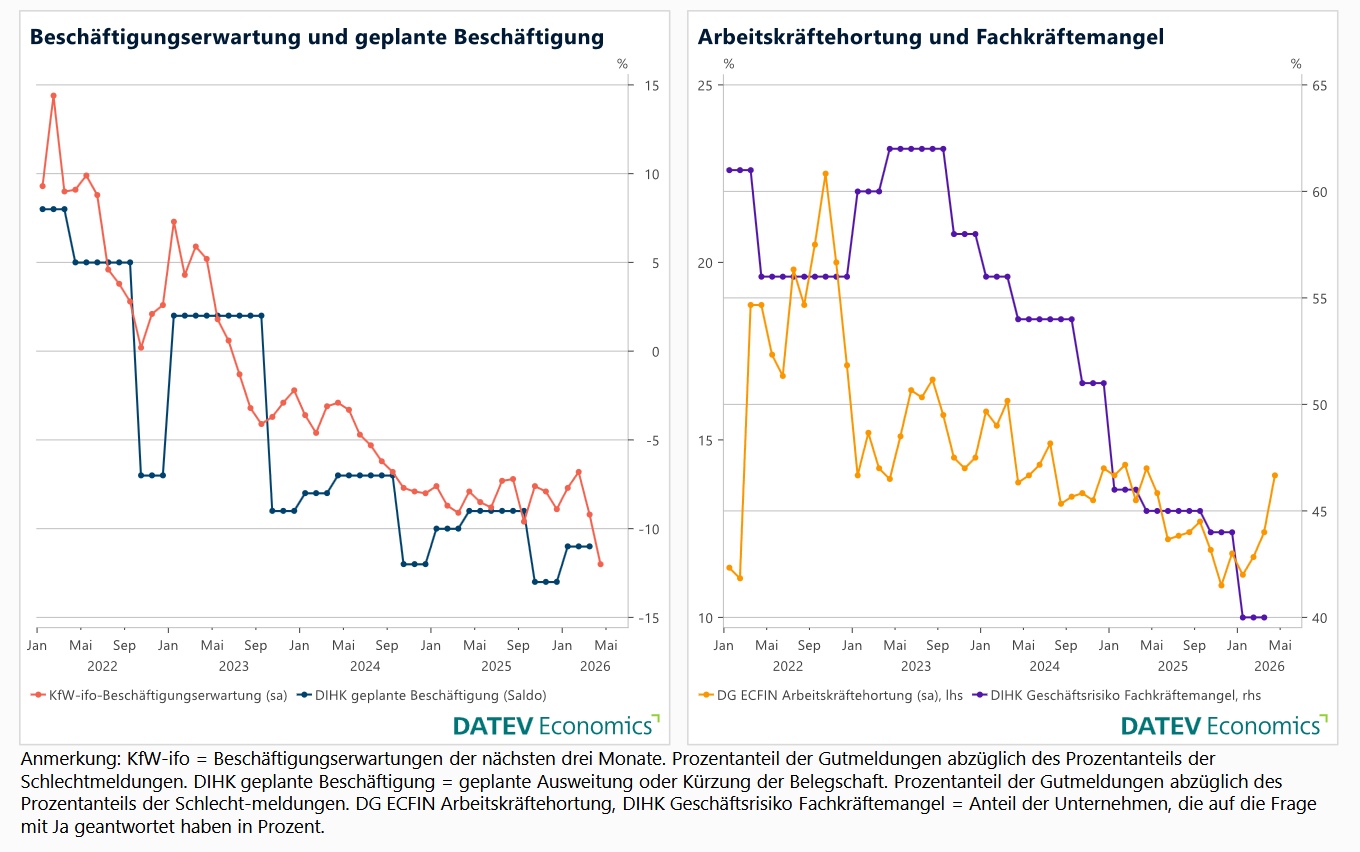

Trend vom festen Job zur flexiblen Beschäftigung

Nach Jahren mit starkem Beschäftigungsaufbau und bei einem gleichzeitig ausgeprägten Fachkräftemangel ist seit Mitte des Jahres 2024 eine zunehmende Eintrübung am Arbeitsmarkt zu verzeichnen. Wie die aktuelle Auswertung DATEV Spotlight 3/2026 zeigt, gehen mit der rückläufigen Dynamik der Beschäftigungsentwicklung auch strukturelle Veränderungen zwischen verschiedenen Beschäftigungsformen und Unternehmensgrößen einher. Kleine und mittlere Unternehmen (KMU) bleiben dabei weiterhin eine wichtige Stütze des Arbeitsmarkts, passen ihre Personalstrukturen aber zunehmend an die vorherrschenden Rahmenbedingungen an.

So verändert die anhaltende wirtschaftliche Schwäche sukzessive die Beschäftigungsstruktur im deutschen Mittelstand. Zwar bleibt die sozialversicherungspflichtige Beschäftigung die dominierende Beschäftigungsform, gleichzeitig gewinnen aber flexiblere und atypische Beschäftigungsmodelle relativ an Bedeutung. „Minijobs, kurzfristige Beschäftigung und Rentnerbeschäftigung werden für viele Betriebe zum Puffer“, erläutert Prof. Dr. Robert Mayr, CEO der DATEV eG, und appelliert: „Die Politik muss jetzt dafür sorgen, dass Flexibilität nicht zum Ersatz für verlässliche Beschäftigung wird.“

Differenzierte Entwicklung in den Größenklassen

Insgesamt passt der Mittelstand seine Beschäftigung zunehmend differenziert nach Unternehmensgröße und Beschäftigungsform an. In mittleren Unternehmen dominiert die reguläre sozialversicherungspflichtige Beschäftigung weiterhin klar: Obwohl ihr Anteil seit 2022 (90,3 Prozent) leicht gesunken ist, liegt er im März 2026 mit 87,6 Prozent der vollzeitäquivalenten Beschäftigung auf einem hohen Niveau. Gleichzeitig ist der Anteil geringfügig Beschäftigter moderat von 8 Prozent (Jan 2022) auf rund 10 Prozent (April 2026) gestiegen. Auch der Anteil erwerbstätiger Altersrentner nimmt kontinuierlich zu, bleibt jedoch trotz des Zuwachses von 0,7 Prozent (Jan 2022) auf 1,4 Prozent (April 2026) auf einem sehr niedrigen Niveau. In kleinen und Kleinstunternehmen zeigt sich die Entwicklung hin zu geringfügiger und atypischer Beschäftigung dagegen stärker ausgeprägt.

Auch in kleinen Unternehmen bleibt die Beschäftigungsstruktur insgesamt stabil: Die sozialversicherungspflichtige Beschäftigung stellt mit knapp 80 Prozent den mit Abstand größten Anteil, auch wenn dieser Wert hier seit 2022 ebenfalls um knapp drei Prozent gesunken ist. Gegenüber der Situation bei mittleren Unternehmen haben geringfügig Beschäftigte für kleine Unternehmen aber eine größere Bedeutung, die – ebenso wie die Beschäftigung erwerbstätiger Altersrentner – noch weiter zunimmt. Der Blick zurück zeigt: Auch der bis Herbst 2023 zu verzeichnende Personalaufbau fand hier bereits insbesondere im Bereich der geringfügigen Beschäftigung statt.

In Kleinstunternehmen fällt die Beschäftigungsstruktur noch deutlich differenzierter aus. Die sozialversicherungspflichtige Beschäftigung stellt auch hier die größte Gruppe. Ihr Anteil von 63,7 Prozent fällt aber deutlich niedriger aus als in Unternehmen mit zehn und mehr Angestellten. Zudem entwickelt sich der Wert im Zeitverlauf leicht rückläufig. Gleichzeitig prägen geringfügige und kurzfristige Beschäftigung einen erheblichen Teil der Struktur und auch erwerbstätige Altersrentner gewinnen moderat an Bedeutung.

Größere Einheiten bauen eher Personal ab

Ungeachtet der Beschäftigungsform leisteten alle Größenklassen bei der Betrachtung in Vollzeitäquivalenten (VZÄ) bis November 2023 positive Beiträge zum Beschäftigungsaufbau. Ab Ende 2023 kippte zunächst der Beitrag der kleinen Unternehmen ins Negative; ab Mitte 2024 reduzierten auch die mittleren Unternehmen ihre Beschäftigung. Kleinstunternehmen weisen hingegen über den gesamten Zeitraum hinweg einen leicht positiven Beitrag auf und wirken damit dämpfend auf den aggregierten Beschäftigungsrückgang. Insbesondere seit Mitte 2025 kompensieren sie einen wesentlichen Teil des Beschäftigungsabbaus bei regulären, sozialversicherungspflichtig Beschäftigten in kleinen und mittleren Unternehmen.

Schwache Konjunktur schlägt auf den Arbeitsmarkt durch

Bereits seit Ende 2023 geht die Beschäftigung bei den KMU kontinuierlich zurück. So ist der DATEV Beschäftigungsindex seitdem im Durchschnitt 0,3 Prozent pro Jahr gesunken und spiegelt damit die anhaltend schwache konjunkturelle Lage wider. Das hat generelle Auswirkungen auf den Arbeitsmarkt. Die Arbeitslosenquote in Deutschland ist bis April 2026 auf 6,4 Prozent gestiegen – das entspricht rund drei Millionen Menschen, die arbeitslos gemeldet sind. Wirkte hier in den vergangenen Jahren trotz negativen Wirtschaftswachstums der Fachkräftemangel noch dämpfend, verliert dieser Effekt zunehmend an Bedeutung. Aus den Ergebnissen des monatlich ausgewerteten DATEV Mittelstandsindex lässt sich ablesen, dass die KMU stets stabilisierend auf die Gesamtbeschäftigung gewirkt haben.

Methodik

Das DATEV Spotlight 03/2026 zur Beschäftigung im Mittelstand stellt die Entwicklung der Beschäftigungsgruppen in den Kleinst-, kleinen und mittleren Unternehmen (KMU) in Deutschland dar. Die Analyse basiert auf rund 5,5 Millionen Beschäftigungen in den Beschäftigungsformen sozialversicherungspflichtige Beschäftigte, geringfügig Beschäftigte (§ 8 Abs. 1 Nr. 2 SGB IV), kurzfristig Beschäftigte (§ 8 Abs. 1 Nr. 2 SGB IV), versicherungsfreie Altersvollrentner, versicherungspflichtige Rentenbezieher und Werkstudenten.

Der Terminus Gesamtwirtschaft bezieht sich auf alle Unternehmen. Zu den KMU zählen Kleinstunternehmen (bis neun Mitarbeiter), kleine Unternehmen (zehn bis 49 Mitarbeiter) und mittlere Unternehmen (50 bis 249 Mitarbeiter). Die Analyse stützt sich unter anderem auf Daten aus dem DATEV Mittelstandsindex, der auf anonymisierten und aggregierten Daten aus DATEV-Systemen basiert, und den Abgleich mit Statistiken des Statistischen Bundesamts (DESTATIS).

Die komplette Auswertung DATEV Spotlight 3/2026 Beschäftigung im Mittelstand steht hier zum Download bereit.